戴森这个英国家电品牌,在中产阶层风靡一时,成为各大电商平台火爆热销的黑科技产品。——“戴森自由”C位出道可能是个段子,但家电行业2019上半年陷入贴身肉搏战却是事实。

距离418家电旺销还有两周时间,电商巨头大战已提前开打。

家电像其他消费品一样,虽然不是一个技术壁垒很高的行业,但强者恒强的逻辑依然不变。眼下,家电行业的"马太效应"愈加明显,以苏宁为首的头部企业正在对其他竞争者产生挤压。

一个真相

财报高位增长 家电龙头地位稳固

勤奋的人,会在冬天做着春天的打算。眼下,未雨绸缪的苏宁迎来了属于自己的高光时刻。

3月29日晚间,苏宁易购(002024.SZ)交出了自己的2018年成绩单。

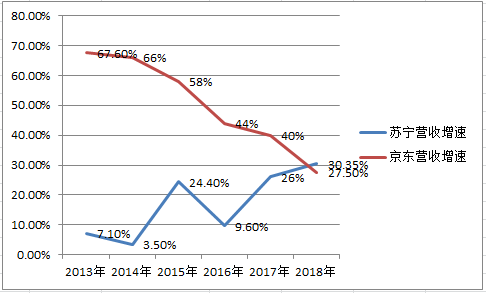

财报显示,2018年苏宁易购营业收入为2449.57亿元,同比增长30.35%。同期,苏宁易购商品销售规模为3367.57亿元,同比增长38.39%。2018年,苏宁易购实现归母净利润133.28亿元。

值得关注的是,苏宁易购线上平台商品交易规模同比增长64.45%。这也是近三年来最高增速。根据统计,2018全年全国实物商品网上零售额比上年增长25.4%,京东的GMV同比增速仅为29.5%,苏宁这一增速是京东增速的两倍多。

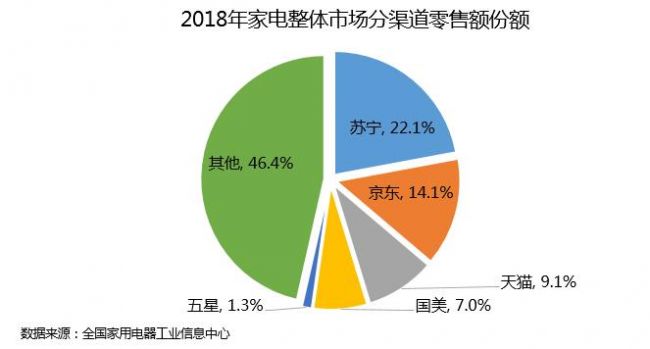

苏宁在家电品类市场份额保持稳步提升,护城河根基依然稳固。2月25日,中国家用电器研究院和全国家用电器工业信息中心联合发布了《2018年中国家电行业年度报告》,其中苏宁易购以高达22.1%的销售份额,领跑全渠道第一。

实际上,苏宁在家电零售板块一直采取压倒性打法,无论是对供应链的把控,还是对行业服务标准法的制定,无论是线上线下结合的智慧零售模式,还是与品牌商持续良好的互动合作,都是苏宁在家电市场稳坐行业“钓鱼台”的主要原因。

从此前成立家电集团等动作来看,苏宁已经在家电领域加速整合市场。家电集团融合商品规划、供应链管理、双线运营、市场、服务等统一职能,品类独立公司重点负责商品采贩、招商运营、促销策划等基础商品经营工作,以提升整体商品经营的专业度。

在不久前召开的苏宁家电集团2019年工作规划部署会上,苏宁易购总裁侯恩龙提出,将联合家电行业品牌针对绿色节能、智能家电品类推出力度超前的以旧换新补贴,第一时间响应国家新一轮促进家电消费政策。

毫无疑问,家电显然成为苏宁今年拓展的重点。

两个信号

双线模式进入收获期 以旧换新为发力点

面对所有人认为“更为艰难、更为复杂”的2019年家电市场,抱团取暖之下的提前引爆和主动抢夺,背后是一件“将坏事变好事”的战略谋划。

同样,这也给2019年家电市场竞争及品牌商合作释放出两个重要的商业信号:线上“截流”、线下“分羹”两手出击、触发家电市场新的消费需求才能做好增量。

“领头羊”苏宁与各大品牌的深入合作正在铸就家电市场的大格局。苏宁连续与海尔、海信、美的、TCL、康佳、三星、小米、创维、长虹等各大家电头部品牌签订2019年战略大单。海尔200亿、海信128亿、美的超300亿,从行业格局看,苏宁家电旗下百亿俱乐部加速扩容,继续做大市场份额。

更多增量市场的消费生活场景被连接。一方面,苏宁与大润发等大型超市达成战略合作,以联营方式接管大润发等企业家电经营区域;另一方面,苏宁在四六级市场以零售云模式扩展加盟店。

进入“万店时代”的苏宁给家电市场带来了更大的想象空间。截至2018年底,苏宁易购合计拥有各类自营及加盟店面11064家,新开7819家。在区域方面,覆盖了中国大陆、中国香港以及日本市场。

据2018财报,苏宁线上业务销售规模占比达到61.87%,去年这一比例为50.37%。这一数据标志着苏宁双线融合发展模式已经成熟。

无论是线上还是线下业务,苏宁易购进入精细耕作期。基于科技赋能,苏宁易购打造的线下场景体验、线下全业态服务,既打通了线上线下的壁垒,给消费者带来了良好的体验,进一步推高了消费能力。

家电市场线上线下三七分,苏宁切取了线下这块大蛋糕最大一块,加上线上表现亮眼,线上线下齐开花,竞争对手想赶超并非易事。

在内外部经济和市场一片低迷下,国家“以旧换新”新政无疑是给家电产业和企业的发展转型打气鼓劲。苏宁易购积极响应号召,顺势推出10亿以旧换新补贴,这种业内首创的先行补贴的玩法,对消费者来说,是件大好事,对于品牌商来说,则挖掘了不一样的商机。

三个机会

“老面孔”玩跨界 争夺智能家居新入口

所有企业的变革,围绕的都是一个共同的中心,即用户。越来越多的企业认识到,只有真正直击并贴近用户需求和痛点,才能赢得市场、抢夺蛋糕。

智能家居成家电巨头们争夺消费者的下一个重要战场。继极物空调面世后,苏宁智能终端公司一口气推出冰箱、洗衣机,扫地机、智能耳机、智能门锁等多个品类12款苏宁智能硬件。

作为家电业的“老面孔”苏宁,选择在当前全面进军和发力家电智能硬件领域,看中的是智能家居风口下的家庭入口。

此外,苏宁对研发的投入为现有的业务发展提供动力,比如智能导购、智能客服、语音引擎、图像引擎、语义引擎等技术均已得到实际运用。

经历了2018年的资本寒冬,以优质服务撬动市场消费点,是苏宁积淀的长板优势。在以旧换新过程中,除去金融服务、先发补贴后收旧机外,苏宁的服务链路贯穿购物、配送、售后、客服、退换货、绿色共享等环节,服务产品化纳入企业重要战略地位。

智慧零售以服务为中心,从人的消费心理出发,多角度向消费者提供服务,通过定制化、多元化、专业化多维融合,产品与服务的融合实现物质层面的时空融合和心理层面的满足。

最不能忽视的,在保持高速内生增长的背后,苏宁易购还拥有着难得的宏观发展机遇。

家电业务和苏宁原有的业务链条有着极高的吻合度,有助于苏宁一个家电的销售渠道转向家电品牌洞察消费平台方向转变。在国家加大对外开放、“一带一路”、城市圈发展上,苏宁易购拥有更为完善的政策性机遇,成为国家经济大政方针、产业政策的实践者和受益者。如与意大利签约合作、与通州行政副中心签约合作以及国家家电下乡新政的实施等。

结语

积土成山,非斯须之作。经过数十年家电零售渠道的变革洗牌,苏宁形成带“电”品类全渠道销售的宽阔护城河,“零售+金融+物流”三驾马车的专业优势持续得到巩固。不难预见,4月份的家电大战没有太大悬念,苏宁将延续过往火爆势头,一马当先。赋能渠道、以旧换新或将成为苏宁新的增长点,家电王者实力稳稳在线。