成立才一年多,瑞幸咖啡就启动了上市步伐,要为挑战星巴克的大力扩张注入新鲜资本血液。

美东时间22日周一,瑞幸咖啡向美国证监会递交IPO申请,寻求以LK为代码在纳斯达克交易,由瑞信、摩根士丹利、中金和海通国际承销,最高融资1亿美元,但这只是用于计算注册费用的初步登记额,实际IPO融资规模可能高于或低于这一水平。

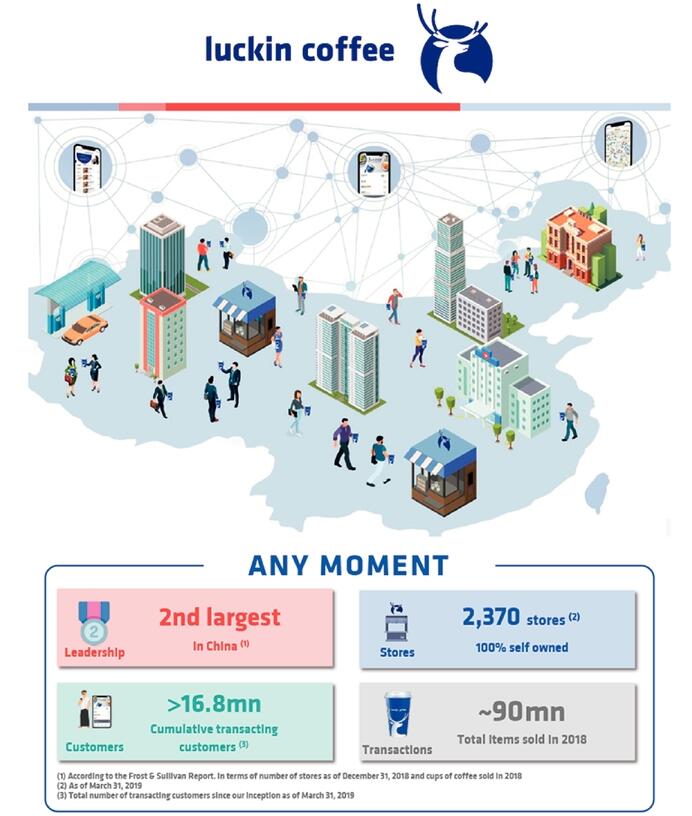

招股书显示,瑞幸成立以来扩张速度惊人。截至3月末,在18个月内,瑞幸旗下门店从在北京的一家试点店扩大到2370家100%持有店,遍布中国28个城市,这期间累计交易客户超过1680万。去年全年客户复购率超过54%。

瑞幸称,截至去年末,以旗下门店数量和去年全年出售咖啡杯数计算,瑞幸是中国第二大咖啡运营商,相信自身模式已经成功推动了中国广大的咖啡市场消费。瑞幸的目标是,到今年末,成为以门店数量计中国最大咖啡网。

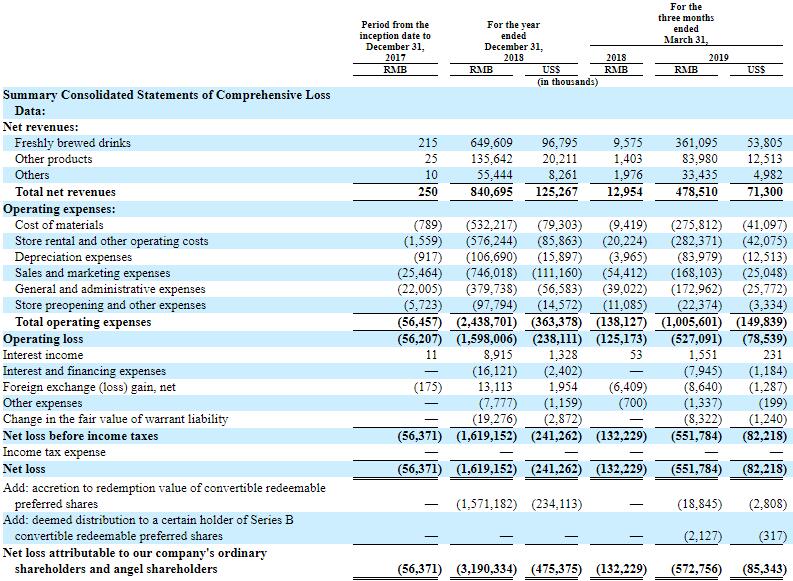

招股书还显示,去年瑞幸净营业收入8.4亿元人民币,而今年一季度净收入就超过了4.78亿元,较上季度增长将近36倍。

同时瑞幸的亏损也在扩大。去年全年净亏损16.19亿元,今年一季度净亏约5.52亿元,是上季度的四倍多。今年一季度,瑞幸的运营费用超过10亿元,约为去年全年运营费用的41%。

瑞幸堪称中国成长速度最快的创业公司之一。截至去年12月25日,“出道”不满一年的瑞幸就提前完成全年2000家门店的布局,在北京、上海等城市核心区实现500米范围内100%覆盖。

而星巴克在进军中国市场19年之后才开设了3400家门店。星巴克2018财年年报显示,截止去年9月30日,星巴克在中国拥有3521家门店。英国《金融时报》称,与星巴克不同的是,瑞幸的许多门店并没有座位,这也使瑞幸能更快扩张。

从财务数据看,瑞幸仍在亏损,持续疯狂烧钱,但从融资情况,瑞幸一点“不差钱”。天眼查信息显示,自去年下半年以来,瑞幸咖啡加快了融资进程:2018年7月,该公司完成了A轮2亿美元融资,成功跻身“独角兽”行列,5个月后获得B轮2亿美元融资,公司投后估值达到22亿美元。

就在本月初,瑞幸还通过“设备融资租赁”手段,将咖啡机等物品抵押借债4500万元。上周瑞幸宣布,在2018年11月完成的B轮融资基础上,额外获得共计1.5亿美元的新投资,其中贝莱德(BlackRock)所管理的私募基金投资1.25亿美元,瑞幸咖啡投后估值29亿美元。

值得一提的是,瑞幸最近的最大投资人贝莱德也是全球星巴克的最大主动投资人。Wind数据显示,星巴克总股本为12.4亿股,贝莱德共持有约9037万股,占星巴克总股本的7%。

招股书还显示,上市前,瑞幸超过半数股份掌握在两大高管手中,其中董事长陆正耀持股30.53%,为公司最大股东,瑞幸创始人兼CEO钱治亚持股19.68%。